→ 1700万円溶かした夫と、44歳でバリスタFIREを達成した私。次は二人でFIREを目指す話

お金の勉強を始めて、最初に青ざめたのが保険でした。

結婚してすぐ、「保険に入るもの」だと思って次々と契約していました。投資は怖い。でも保険なら貯蓄にもなるし、掛け捨てじゃない。「保険に入った私、ちゃんとしてる!」って、正直ちょっと誇らしかったです😊

保険料は高かったけど、貯蓄だと思っていたから惜しくなかった。むしろいいことをしている気分でした。

でも、実態は違いました。

すっごい損してるかも。。。

リベ大で勉強するうちに、両学長の「保険は保険、投資は投資、混ぜるな危険!」という言葉に出会いました。

でも「元本割れするから解約したら損をする」と思い込んでいたから、動けなかったんです。

でも、実際に数字で見てみたら、思い込みだったとわかりました。

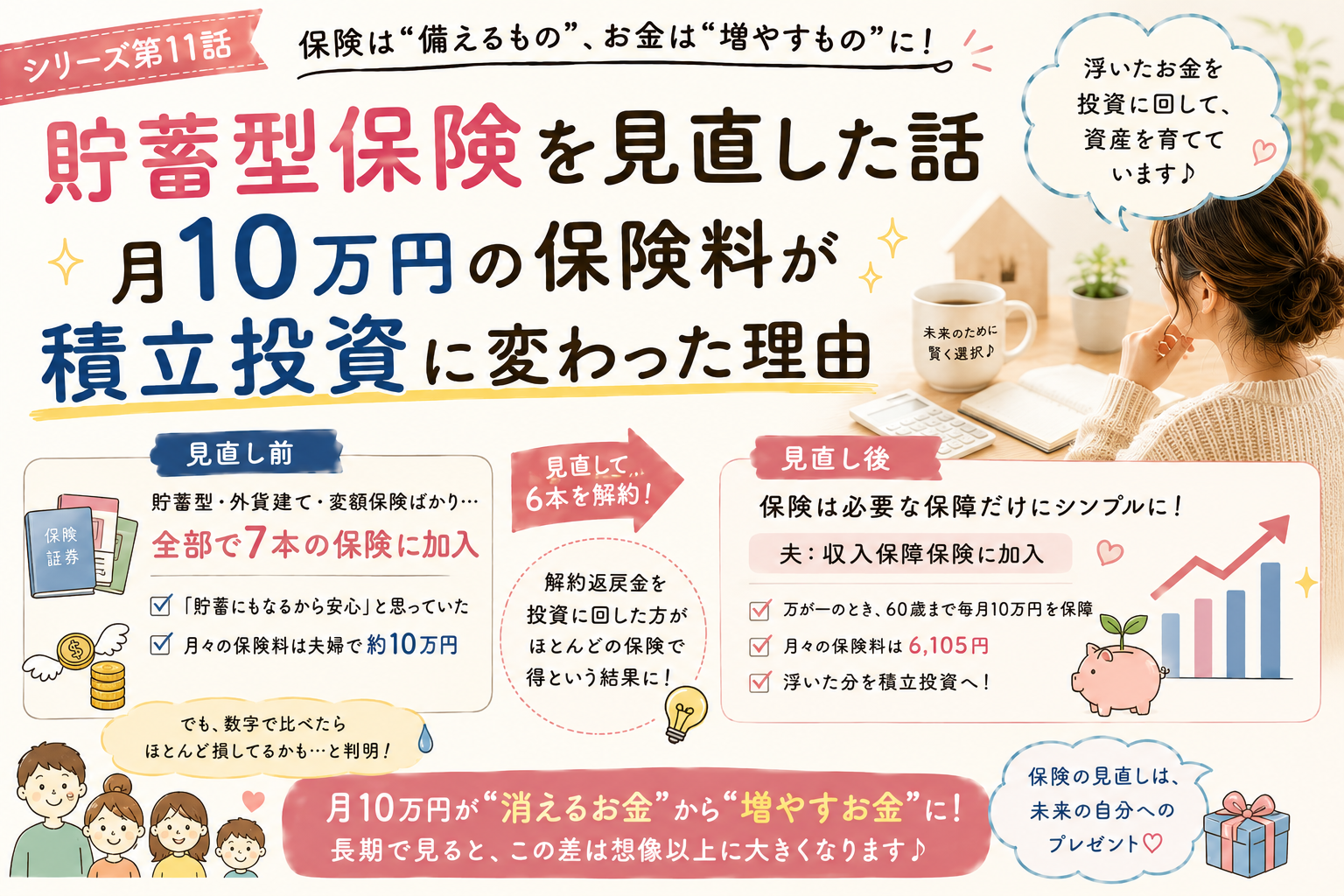

気づいたら夫婦合わせて7本の保険に入っていました。結果として、7本のうち6本を解約。判断基準はシンプルで、「解約して投資に回した方が得かどうか」だけです。我が家がどうやって判断したか、全部お話しします。

見直し前の保険、全部で7本ありました

当時加入していた保険はこちらです。

| 契約者 | 保険会社 | 商品名 |

|---|---|---|

| 夫 | ジブラルタ生命 | 米ドル建終身保険 |

| 夫 | メットライフ生命 | 積立利率変動型終身保険 |

| 夫 | オリックス生命 | 米ドル建年金型養老保険 |

| 夫 | アクサ生命 | ユニットリンク(変額保険) |

| 私 | ジブラルタ生命 | ドルスマート(米ドル建終身保険) |

| 私 | アクサ生命 | ユニットリンク(変額保険) |

| 私 | アフラック | WAYS(終身保険) |

貯蓄型・外貨建て・変額保険ばかりです。でも当時は「貯蓄になるから大丈夫」と思っていたので、保険料が高くても納得していました。

リベ大で勉強するうちに、両学長の「保険は保険、投資は投資、混ぜるな危険!」という言葉に出会いました。でもその時は「うちは大丈夫、お得なやつだから!」と思って、しばらく解約しませんでした。

何度もYouTubeを見るうちに、じわじわと不安になってきました。「もしかして、これって私のことを言ってる…?」

実際に数字で確認してみたら、青ざめました😱

解約すべきか、どうやって判断したか

「解約したら元本割れで損をする」。そう思い込んでいたけど、実際に数字で比べてみることにしました。やり方はシンプルです。

「今解約して投資に回した場合」と「このまま満期まで持ち続けた場合」、どちらが最終的に多くなるか。

具体的には、解約返戻金をそのまま年5%で運用した場合の金額と、満期まで保険料を払い続けて受け取れる満期返戻金を比べました。

年5%というのは、全世界株式やS&P500などのインデックス投資で期待される長期平均リターンの一例です。もちろん将来の運用成果を保証するものではありません。

結果は一目瞭然でした。ほとんどの保険で、解約して投資に回した方が得という結論が出ました。

ただし、1本だけ例外がありました。私が持っているジブラルタ生命のドルスマートです。当時解約すると損になりますが、来年解約すれば損しない計算になっています。なので今は継続していて、来年解約して投資に移す予定です。

解約した保険の返戻金は、払込保険料総額と比較すると元本割れしていました。ドル建ての保険は円安のおかげで多少マシなものもありましたが、元本割れしていることに変わりはありません。

元本割れの返戻金でも、投資に回した方がずっと大きく育つ。数字で見てみると、答えははっきり出ます。「元本割れだから損」で終わらせずに、一度シミュレーションしてみることをおすすめします。

解約した後、保険はどうしたか

保険を解約したら、無保険になってしまうのでは?と思いますよね。

そこで新しく加入したのが、ひまわり生命の収入保障保険です。夫だけ加入しました。

収入保障保険とは、万が一のときに毎月一定額が受け取れる保険です。死亡保険の一種ですが、まとまった保険金が一度に出るのではなく、毎月給料のように受け取れるのが特徴です。

子どもがまだ小さいうちは、万が一のときの生活費が一番心配です。子どもが独立するまでの間、毎月一定額が入ってくる収入保障保険は、子育て世帯にとって特に合いやすい保険だと思っています。

我が家の契約内容はシンプルです。

- 保障内容:万が一の場合、60歳まで毎月10万円を受け取れる収入保障保険

- 月々の保険料:6,105円

私はというと、現在はジブラルタ生命のドルスマートが残っているので、来年解約するまではそちらが保障の役割も兼ねています。

「保険は保障のためだけに入る。貯蓄は投資で増やす。」その考え方に切り替えた結果です。

見直して月10万円が投資へ変わった

見直し前、夫婦合わせての保険料は月約10万円でした。なお、私のジブラルタ生命のドルスマートは一括払いのため、この月々の保険料には含まれていません。

見直し後、ひまわり生命の収入保障保険の保険料は月6,105円。

浮いた分はそのまま積立投資へ回しました。「保険料として消えていたお金」が、「資産を増やすお金」に変わった瞬間です。

保険を解約するのは怖い。そのままにしておく方が楽。私もずっとそう思っていました。でも数字で見たら、答えは明らかでした。

月10万円が積立投資に変わると、長期で見たときの差は想像以上に大きくなります。あの時勇気を出して見直してよかったと、今は心から思っています。

まとめ

保険って、一度入ったら解約できない。元本割れするから解約したら損をする。そう思い込んでいました。

結婚してからの貯蓄は、ほぼ保険でした。「保険で貯蓄している!」と本気で思っていたし、それが正しいと疑いもしませんでした。

でも数字で比較したら、答えはシンプルでした。我が家の場合は、解約して投資に回した方が合理的という結論になりました。元本割れの返戻金でも、投資に回せばずっと大きく育つ。「解約できない」は思い込みだったんです。

「保険=貯蓄」だと思って7本も入っていた私が、数字で比較したら答えはシンプルでした。

我が家の場合は、数字で比較すると「解約して投資に回した方が合理的」という結論になりました。保険は保障のためだけに入る。それだけです。

月約10万円の保険料が、そのまま積立投資へ変わりました。この差は、長期で見ると想像以上に大きくなります。

「保険料が高いな」「全部必要なのかな」と思っている方は、まず自分がどんな保険に入っているか確認するところから始めてみてください。解約するかどうかはその後で考えればいい。まず知ることが一番大事な一歩です😊