→ 1700万円溶かした夫と、44歳でバリスタFIREを達成した私。次は二人でFIREを目指す話

「子どものお金、貯金のままでいいのかな」

そう思ったことがある方に、読んでほしい記事です。

2021年末、廃止直前のジュニアNISAに子ども2人分・合計160万円を入れました。欲張って2023年末にもう160万円追加しようとしたら、市場が閉まっていてファンドが買えず、現金のまま残るという失敗もしました😅

それでも、2021年末に入れた160万円は4年4ヶ月で350万円を超えています。あの時動いてよかったと、心から思っています。

ジュニアNISAとは

ジュニアNISAとは、2016年に開始された18歳未満の未成年者向けの少額投資非課税制度です。子ども1人あたり年間80万円まで投資でき、運用益や配当金が非課税になります。

2023年12月末で廃止となり、2024年以降は新規投資はできません。ただし、すでに投資している資産については、18歳になるまで引き続き非課税で保有できます。

また2024年以降は、年齢や理由に関わらずいつでも非課税での払い出しができるようになりました。ただし一部のみの払い出しはできず、口座全体を解約する必要があります。

なぜジュニアNISAを始めたのか

私が投資を始めたのは2021年末のことです。

ちょうどその頃、「ジュニアNISAが2023年末で廃止される」という情報がYouTubeにあふれていて、解説動画もたくさん出ていました。

当時は新NISAがまだなく、積立NISAの年間上限は40万円。非課税枠を少しでも増やしたいと思っていたところに、ジュニアNISAの存在を知りました。

子ども1人あたり年間80万円まで非課税で投資できる。18歳まで引き出せない制約はありますが、逆に言えば大学の学費が必要になる頃にちょうど使える。むしろそれがぴったりだと思いました。

「廃止前の今しかない」と決断して、2021年末に子ども2人分のジュニアNISA口座を開設しました。

2人分160万円を入れた経緯

2021年末、子ども2人分それぞれ80万円、合計160万円を一気に入れました。

購入したのはそれぞれ異なるファンドです。

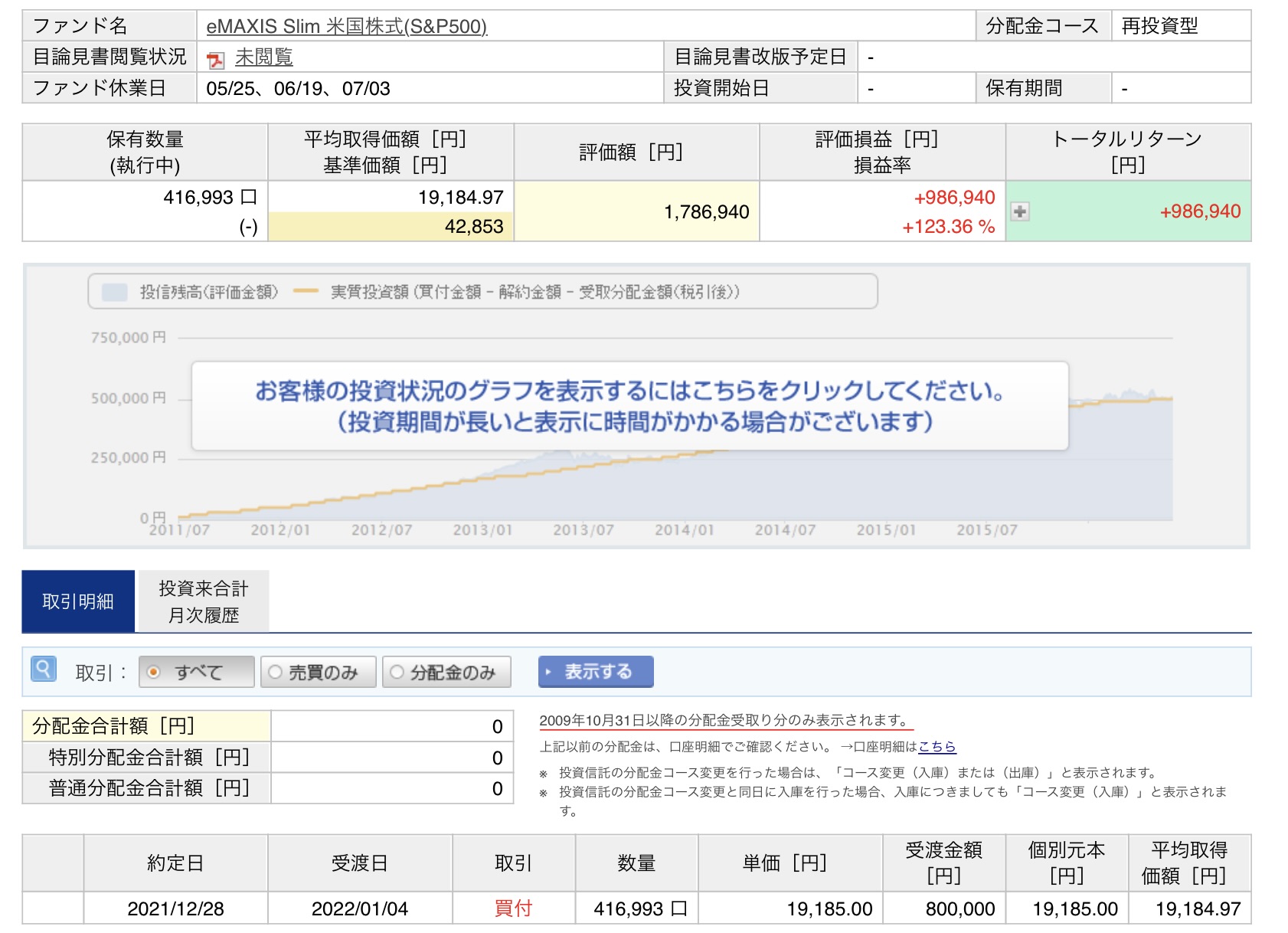

- 上の子:eMAXIS Slim米国株式(S&P500)

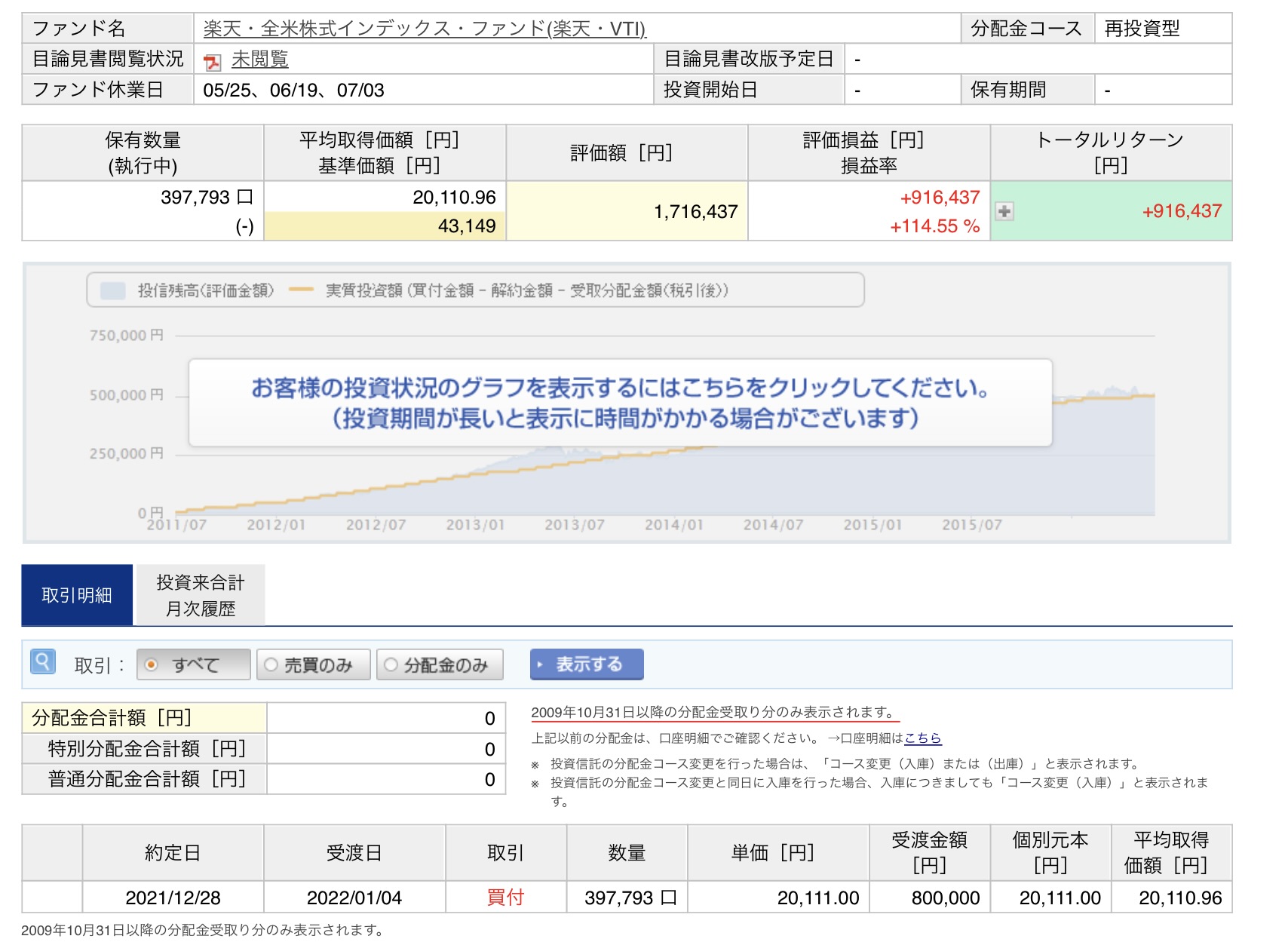

- 下の子:楽天・全米株式インデックス・ファンド(楽天VTI)

当時はアメリカ株が絶好調でした。どちらが長期的に良いかわからなかったので、2人で分けてみました。将来比較できて面白いかな、という気持ちもあります😊

元手の80万円は、子どもへの出産祝いやお年玉、誕生日祝いなどで頂いたお金が中心です。子どものお金は大切にしたいと思っていたし、貯金で置いておくより投資の方がいいと思いました。足りない分は私たち親のお金で補いました。

そして2023年末、制度が終わる直前にもう一度160万円を追加しようとしました。非課税枠が余っているのがもったいなくて。

ギリギリのタイミングでジュニアNISA口座に現金を入れたのですが…市場がすでに閉まっていて、ファンドを買えませんでした😅

追加した160万円は現金のままジュニアNISA口座に残っていて、引き出しもできない状態です。

欲張った結果がこれです(笑)。ただ、貯金のまま置いておいたらこうなるという現実と、わかりやすく比較できて、よかったかなと思います。いや、言い訳ですね(笑)

証券口座のスクショを載せます!

2021年末に投資した160万円は、2026年5月14日時点でこうなりました。

📈 上の子(S&P500)

📈 下の子(楽天VTI)

- 上の子(S&P500):80万円 → 1,786,940円 +986,940円(+123.36%)

- 下の子(楽天VTI):80万円 → 1,716,437円 +916,437円(+114.55%)

- 2人合計:160万円 → 3,503,377円 +1,903,377円

数字で見ると、投資の効果がリアルに伝わります。「百聞は一見にしかず」という言葉がぴったりです。

ちなみに2023年末に入れた追加の160万円は現金のままなので、この運用結果は2021年末分の160万円のみの成績です。

ジュニアNISAは終了、これからどうするか

ジュニアNISAは2023年末で廃止となりましたが、投資した資産は子どもが18歳になるまで非課税のまま保有できます。

そして2027年1月からこどもNISAが始まる予定です。こどもNISAはジュニアNISAの後継制度で、非課税期間が実質無期限になるなど、使い勝手が大幅に改善される見込みです。

我が家はこどもNISAが始まったらそちらに移行する予定です。子どもたちの資産をできるだけ長く非課税で育てていきたいと思っています。

なお、ジュニアNISAからこどもNISAへの直接のロールオーバーはできないため、一度売却して買い直す必要があります。このあたりは制度の詳細が固まり次第、また記事にまとめます。

子どもの投資、やってよかったこと

やってみて、本当によかったと思っています。

積立投資と違って一気にまとまった金額を入れたので、株高の恩恵をそのまま受けられました。子どもへのお祝いで頂いたお金を貯金のまま置いていたら、ここまで増えることはなかった。

そして一番よかったのは、上の子が投資に興味を持ってくれたことです。

自分のジュニアNISA口座の運用結果を一緒に見ながら、投資のこと、世界経済のことを少しずつ教えています。お年玉をどう使うか自分で考えてと言ったところ「投資したい」と言うので、毎年お年玉はそのまま投資しています。

…とはいえ現実は、クリスマス・誕生日・お正月(お年玉を現金でなく、おもちゃでくれる親戚がいる)が冬に集中するせいで、お年玉くらいは投資しようかと思うようです😅

将来、子どもたちが大学に進学する頃に「これがあなたたちのお金だよ」と渡せる日が楽しみです😊

我が家のジュニアNISAも楽天証券で開設しました(上のスクショも楽天証券の画面です)。手数料が安く楽天ポイントも貯まるので、これから新NISAやこどもNISAを始める方にもおすすめです😊

楽天証券の口座開設は無料です😊

💬 余談:投資を始めた友人のこと

私の周りにはNISAをしている人が少なくて、始めてほしいと思っていました。でも、保有資産をそのまま見せるのは抵抗がある。

そこで見せやすいのがジュニアNISAです。1人分の投資額は80万円。それが今では2倍以上になっています。「80万円入れたらこうなったよ」と見せると、数字のインパクトがあったのか、NISAを始めた友人が何人かいます。

百聞は一見にしかず。投資の効果は実際の数字で見るのが一番伝わります😊